是严格遵照“对赌协议”勒令对方渡让股权或者现金补偿,还是加大筹码期待更好结果?

现在,有答案了。

在首次报送申报稿的9个月后,华安鑫创控股(北京)有限公司(下称华安鑫创)终于更新了招股说明书。尽管页码较之前整整多出了199页,但在两年前以业绩对赌为条件参与增资扩股的五家PE机构看来,这至少代表被下注的华安鑫创距离创业板更近了。“过往不究”,往往意味着更可观的利益正在招手。

据最新版招股书显示,华安鑫创此次拟发行新股不超过2000万股,占发行后总股本的比例不超过25%,拟融资金额达5.5亿元。本次上市的募资将被用于前装座舱全液晶显示系统研发升级项目(2.41亿元);后装座舱显示系统研发升级项目(1.1亿元);座舱驾驶体验提升研发中心项目(0.99亿元);补充流动资金(1亿元)。

仅仅成立六年时间,这家由何氏家族控制的汽车智能网联座舱电子服务商,貌似摸到了资本市场的裙裾。

股权结构上,发行股本后何信义和何攀父子两人将一共拥有32.06%的股份。其中,何信义持有22%的股份为该公司第一大股东;肖炎为公司第二大股东,持股18.57%;何攀为公司第三大股东,持股10.06%。

《投资时报》研究员查阅该公司更新后的招股书后注意到,除了对2016、2017财年扣非归母净利润做出微调,更重要是该公司首次披露了2017年6月中一次业绩对赌行动,即向银川君度、上海联创、上海祥禾、苏州大得、西藏泰润等五家有意增资入股机构承诺——2017年下半年及2018财年的的净利润将分别达到5500万元和1.35亿元。按照当时双方达成的相关协议,若华安鑫创届时未能业绩达阵,则必须进行业绩补偿,逾期未补偿则按20%年息加收罚息。

最终结果显示,该公司上述时间段实际获取净利较其承诺分别少出0.004%和45.3%。不过,最新招股书披露,银川君度、上海联创、上海祥禾、苏州大得、西藏泰润已分别与华安鑫创的实控人何信义、何攀签署了解除协议,《增资扩股协议的补充协议》及相关项下的业绩承诺、业绩补偿等权利及义务均已完成解除,业绩补偿未实际执行。

PE机构当然不是“散财童子”,2017年8月华安鑫创与国金证券(600109SH)签署的上市辅导协议,或令他们对于“小利”宁肯再忍耐一下。

会得偿所愿吗?得看发审委的判断了。不过《投资时报》研究员进一步发现,华安鑫创目前实现较高收入的业务事实上毛利率较低,而应收账款占总资产的比例也长期维持在高位。此外,该公司还面临现金流以及研发能力不足等风险。

面对急速冷冻的汽车市场,无论是何氏父子,还是五家幕后机构,此刻或会念叨阿甘的那句经典台词:生活就像一盒巧克力,你永远不知道下一颗是什么味道。

分销业务占比逐年增加

华安鑫创以分销起家,2013年公司正式成立后,一直致力于汽车智能座舱电子软、硬件系统的研发和销售。

华安鑫创的业务,主要包括核心器件定制、软件系统开发、通用器件分销三部分。但是观察2016至2018年及2019年上半年(下称报告期)的营收数据可以发现,通用器件分销业务收入占该公司公司总营收的比例,正逐渐由26.66%升至61.07%。

从招股书中可以看出,华安鑫创的营收越来越依赖于分销业务,核心器件定制业务也贡献了相当一部分营收,而更能佐证“科技含金量”的软件开发业务,却发展缓慢。

麻烦的是,据招股书显示,正占据营收过半江山的分销业务的毛利率,在报告期内分别只有15.76%、12.11%、8.69%和10.50%,核心器件定制业务的毛利率也分别只录得11.53%、10.88%、12.30%和14.23%。反倒是软件系统开发的毛利率,却高达85.27%、78.78%、78.18%和79.90%。很可惜,华安鑫创的长板却并不在此。

华安鑫创的综合毛利率在核心器件定制业务和通信器件分销业务的拖累下,始终处于较低水平,未来是否能提高高毛利率业务的营收则存在重大不确定。

据招股书显示,报告期内,华安鑫创来自前五大客户的营收占总营收的比重分别为80.88%,80.10%,82.20%和80.58%,客户集中度较高。其中,对航盛电子的销售收入占同期营收的比重,分别达到13.11%、21.75%、33.99%和43.27%;对延锋伟业通的销售收入占同期营收的比重,分别达到25.45%、48.45%、36.20%和24.16%。

华安鑫创近四年主营业务收入情况

数据来源:华安鑫创招股书

应收账款占比过高

由于华安鑫创所处的上下游行业都处于多头竞争的格局,且热销车型往往集中在少数整车场,部分项目车型的热销亦会使公司的收入来源也趋于集中。

但是,如果未来主要客户的经营情况和资信状况发生重大波动,也会对华安鑫创造成非常不利的影响。在中国车市经历18—19年拐点后,这种可能性无疑正在放大。

此外,报告期内该公司的应收账款金额分别为1.925亿元、2.706亿元、3.208.亿元和3.463亿元,占期末总资产的比重分别为65.44%、55.1%、59.54%、62.16%。

而从其五大客户期后回款情况表中可以了解到,华安鑫创的下游客户都存在较长的账期,且公司收入还会受到季节性波动等因素影响。因此,其应收账款较大可能进一步导致公司出现资产流动性风险和坏账损失风险。

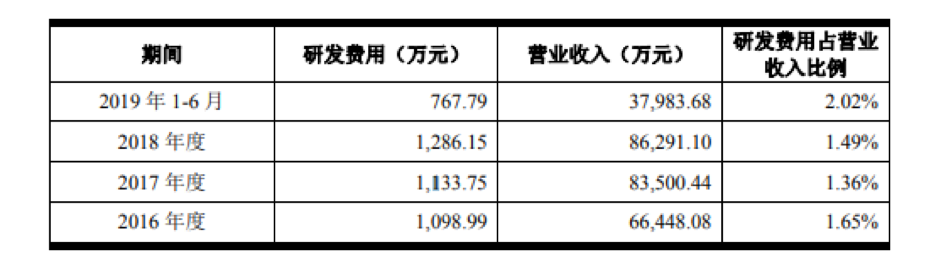

华安鑫创近四年研发费用占营收比例

数据来源:华安鑫创招股书

研发投入低于同业

尽管近年来华安鑫创的研发费用虽然一直在增加,但相较于同行业公司来说,却多少显得微不足道。

比如,2016年至2018年,市值超过130亿元的德赛西威(002920.SZ)研发投入占公司当年营收的比例分别为6.0%、6.96%和10.04%。而市值规模更大的中科创达(300496.SZ),在2018年和2019年上半年研发投入占营收的比例分别为16.04%和11.29%。

两相对照,差距一目了然——华安鑫创报告期内研发费用投入仅在千万元级别,占营业收入的比例也均在1.5%左右徘徊。即便是最高占比,也仅是2019年上半年实现的2.02%。要知道,按照欧盟统一标准,5%以上才称之为“高研发强度”。

更有意味的是,《投资时报》研究员发现华安鑫创拥有118名技术研发人员,占员工总数的63.78%。但是作为一个技术型公司,从2013成立至今却只有一项自主研发的专利。